★住宅ローンを理解しよう

住宅を購入するには住宅ローンの利用は必須ですので、必ず住宅ローンの知識は持っておくようにしましょう。

簡単に言うと、住宅ローンとは金利を払って金融機関から住宅購入資金を借りることです。お金を借りるためには金利を支払う必要があり、この金利についての知識が住宅ローンのすべてと言っても過言ではありません。それでは金利について少し深掘っていきましょう。

まず金利の種類にはどのようなものがあるのか。金利の種類には大きく分けて①金利が変動する変動金利と②金利が一定期間固定されている固定金利があります。

引用元:すごい住宅ローン探し

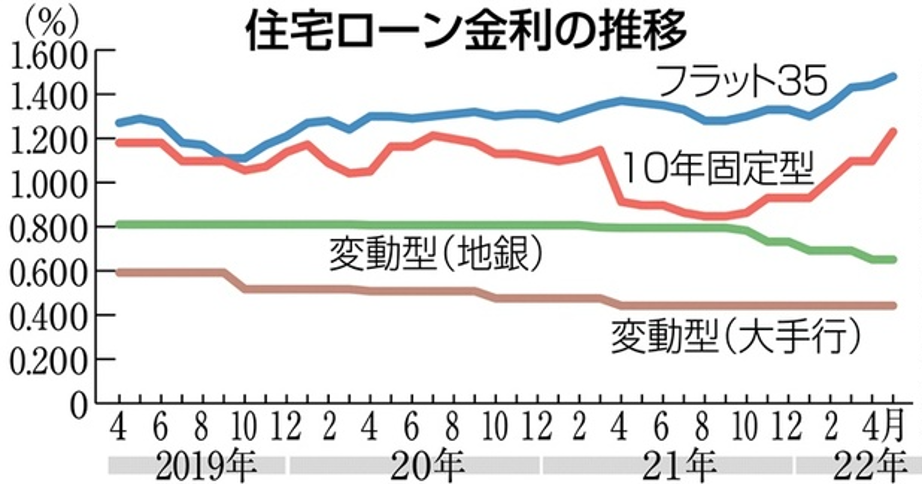

普通に考えて金利が不安定に変動するよりも一定に固定されていた方が安心で良いと思うのは当然です。もし金融機関に支払う変動金利と固定金利の水準が同じであれば、どちらを選択するか迷うことなく誰もが固定金利を選択するでしょう。そのため実際には固定金利は変動金利よりも金利水準が高く設定されていることがほとんどです。

引用元:西日本新聞

ですので、たとえ金利変動のリスクがあったとしても、少しでも金利水準の低い変動金利を選択する人がいるわけです。

それでは金利が変動するリスクがある変動金利の特徴や仕組みについてもう少し詳しく理解しておきましょう。

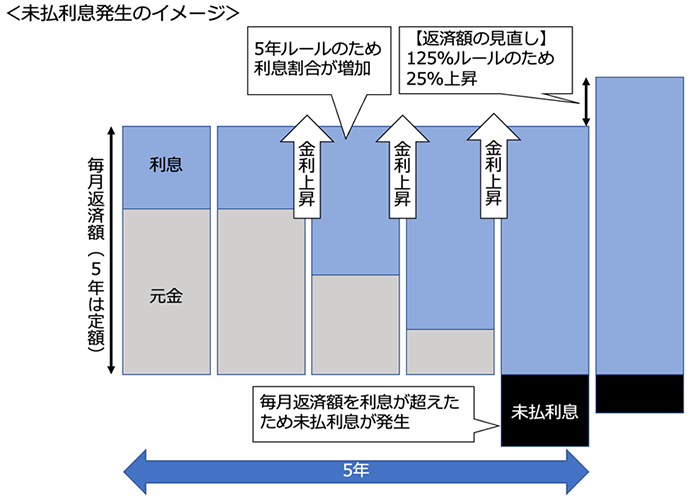

変動金利は一般的に短期プライムレートと呼ばれる金融機関が独自に定めた基準金利に連動して半年ごとに金利の見直しが行われます。変動金利が下がれば毎月の返済額が減る点はメリットですが、金利が上れば毎月の返済額が増えるというデメリットもあります。そのデメリットを緩和するために返済額の変更には①5年ルールと②1.25倍ルールといった2つのルールがあります。

①5年ルール 金利が上昇しても、5年間は毎月の返済額が変わらない。しかし利息の割合は増える。

②1.25倍ルール 5年経過後の6年目からの毎月の返済額は、今までの返済額に対して125%の金額までしか上げることができない

引用元:SBI新生銀行

では実際の金額を用いてシュミレーションしてみます。

3000万円を返済期間35年、金利0.3%で借入 ⇒ 1年後に金利1.3%に上昇

当初1年間の毎月返済額は75,253円で金利上昇直前の利息は7,313円 ⇒ 毎月返済額は一定の75,253円で、利息が31,617円に上昇

実際の金額で確認すると変動金利について少しイメージしやすくなったでしょうか?

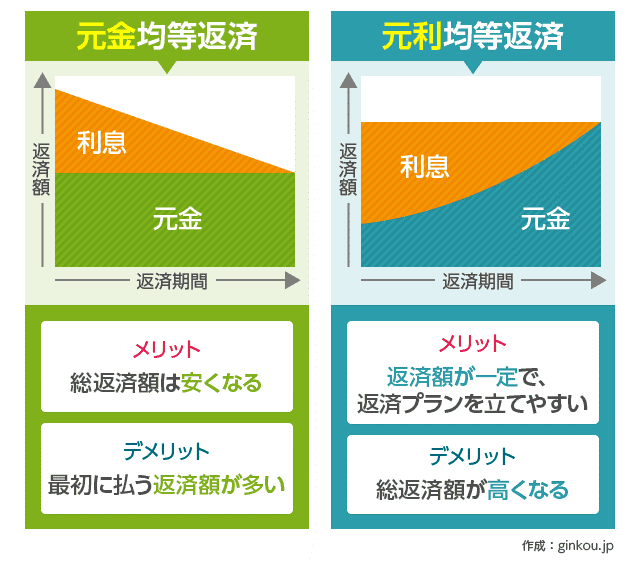

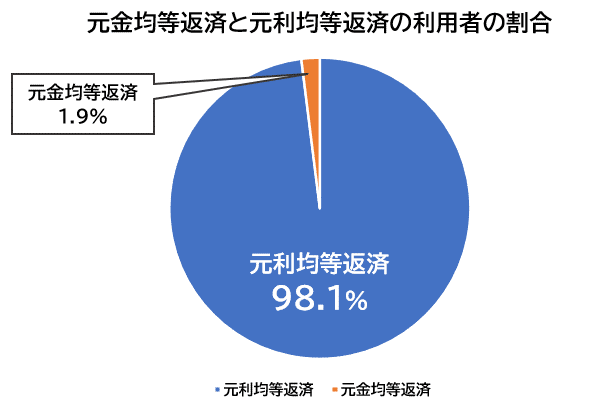

ちなみに返済方法には元利均等返済と元金均等返済の2種類があり、この変動金利の2つのルールは元利均等返済のみに適用されます。

元利均等返済とは返済額が一定となる返済方法で、元金均等返済とは返済額のうち、元金の額が一定となる返済方法です。

ほとんどの人が元利均等返済を利用していると覚えておきましょう。

引用元:住宅金融支援機構

富山で注文住宅を建てるなら、ホームコンサルではハウスメーカー、工務店などの住宅会社をご紹介いたします。お気軽にご相談ください。