★住宅ローンは変動と固定どちらを選ぶ?

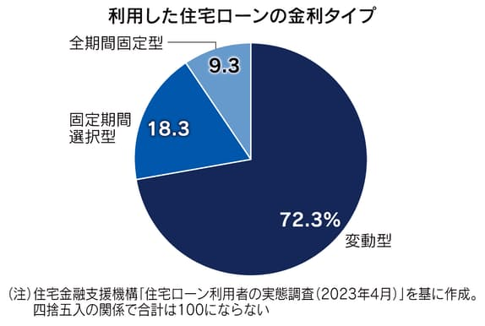

住宅ローンを借りる際に変動金利と固定金利のどちらを選択するかは大きなテーマです。住宅金融支援機構が住宅ローンを利用した人を対象とした調査によると全体の72.3%が変動金利で住宅ローンを借りているそうです。

インフレが進み、日銀のマイナス金利政策解除が話題になっている現在、多くの人にとって気になっているのが住宅ローンを変動金利で借りて金利が急激に上がったらどうしようと心配する人も多いのではないでしょうか。

引用元:日本経済新聞

まずは固定金利ローンと変動金利ローンの仕組みを理解しましょう。

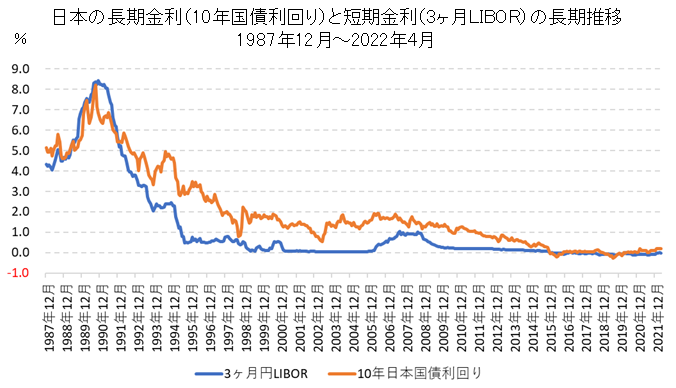

固定金利の基準金利は日本の長期金利つまり10年物国債の金利の影響を受けます。そして変動金利の基準金利は日本銀行が決定する政策金利(短期金利)の影響を受けると言われています。

これまでは歴史的に見ても長期金利が先に上昇し短期金利がそれを追いかけて上昇することが多く、住宅ローンについても固定金利が変動金利よりも先に上がると一般的にはみなされています。2022年に入ってから長期金利が上昇しており、それに伴ってフラット35やその他の銀行の固定ローン金利も徐々に上がっていることで、ちまたでは警戒感が強まっています。

前述したとおり変動金利は日銀の政策金利(短期金利)と結び付いています。これまでマイナス金利政策をとってきた日銀が180度転換して短期金利をどんどん上げる方向に向かうか否かをまず考えてみましょう。

これまで日銀が急激な短期金利の利上げを行ったのは平成バブル期真っ盛りの1987年から1990年にかけてで、87年3月3.375%から9回の利上げを行い、90年12月には8.25%にまで上げています。

日銀がこのように大幅に短期金利の利上げをする理由は景気が過熱する状況にブレーキをかけるためです。平成バブル期とは産業競争力や人口増などの状況があまりにも異なる今、過熱してない景気に対して日銀が平成バブル期と同じような利上げをすることはまずもって考えづらいです。

引用元:バリューガジェッターの運用戦略

そもそもの問題として、現在の平均的な変動金利が0.4%、固定金利が1.9%とするとその金利差は1.5ポイントです。この20年余り短期金利の上げ幅は一回あたり0.2から0.3ポイント程度だったことから考えると、このペースだとあと7回利上げが行われなければ変動金利が固定金利を上回ることはありません。これは現在の日本の景気から考えても現実的なシナリオとは思えません。

つまり平成バブル期並みの利上げ連発がない限りは変動金利ローン優勢の状況は揺るがないというわけです。さらにもし仮にそうした前代未聞の連続利上げがあったとしてもこれまでの短期金利の動きを見ても金利が上昇し続けるのはせいぜい1~2年で、景気サイクルとリンクして上がり下がりを繰り返しています。現に平成バブル期ですら、金利の上昇は3年続きませんでした。こうした状況を踏まえると日本が今後平成バブル期並みの景気過熱を迎え、日銀総裁がバブル期を超える前代未聞の金融政策を打ち出すなどドラスティックなことがない限り、今後も変動金利ローンを選ぶことに不安を感じる必要はあまりなさそうです。

よって結論としては、変動金利一択だと言えます。

富山で注文住宅を建てるなら、ホームコンサルではハウスメーカー、工務店などの住宅会社をご紹介いたします。お気軽にご相談ください。